U jeku borbe protiv virusa korona i iznalaženja načina kako da se građani i kompletno društvo solidarišu u borbi protiv ove opasne pandemije, mikrokreditne organizacije razmišljaju samo o zaradi.

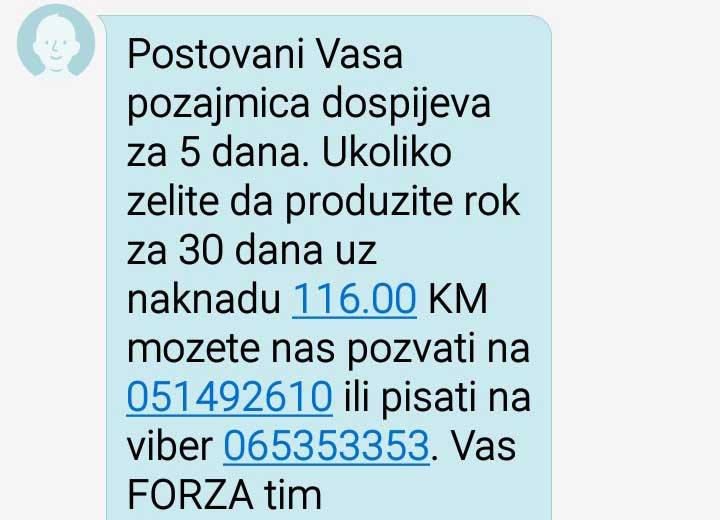

Tako je mikrokreditna organizacija Forza poslala sms svojim klijentima da će im odgoditi plaćanje rate od 400 KM ali pod jednim uslovom! Da klijent za odgodu plaćanja rate od 400 KM plati 116 KM mikrokreditnoj organizaciji.

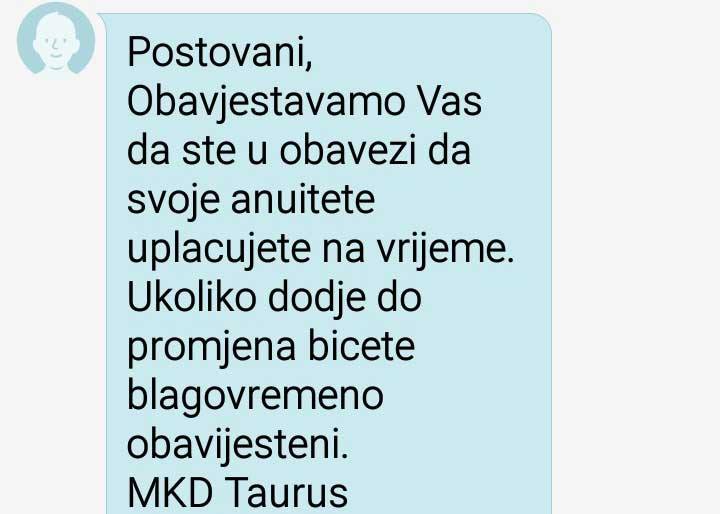

Iz mikrokreditnog društva Taurus, takođe sms porukom obavijestili su svoje klijente da su u obavezi da plaćaju sve rate.

Prije četiri dana Agencija za bankarstvo Republike Srpske usvojila je odluku o privremenim mjerama banaka za ublažavanje negativnih ekonomskih posljedica uzrokovanih virusom korona, prema kojoj banke mogu odobriti klijentima posebne mjere, kao što su moratorijum, odnosno odgoda u otplati glavnice i kamate kredita.

Ta odgoda može trajati najmanje do objave prekida vanredne situacije, saopšteno je iz Agencije za bankarstvo Srpske.

U privremene mjere spadaju i uvođenje grejs perioda za otplatu glavnice kreditnih obaveza na period od najduže šest mjeseci, odobravanje dodatnog iznosa izloženosti za potrebe prevazilaženja njegovih trenutnih poteškoća sa likvidnošću, te druge mjere sa ciljem olakšavanja izmirivanja kreditnih obaveza klijenta i održavanja poslovanja klijenta.

Odluka o privremenim mjerama bankama za ublažavanje negativnih ekonomskih posljedica uzrokovanih virusnim oboljenjem COVID-19

SLUŽBENI GLASNIK REPUBLIKE SRPSKE·TUESDAY, MARCH 24, 2020.

O PRIVREMENIM MJERAMA BANKAMA ZA UBLAŽAVANjE NEGATIVNIH EKONOMSKIH POSLjEDICA UZROKOVANIH VIRUSNIM OBOLjENjEM COVID-19

Predmet

Član 1.

(1) Ovom odlukom utvrđuju se privremene mjere sa ciljem ublažavanja negativnih ekonomskih posljedica uzrokovanih pandemijom virusnog oboljenja COVID-19 i očuvanja stabilnosti bankarskog sektora Republike Srpske, a koje se odnose na:

1) odobravanje olakšica klijentima banke koji su direktno ili indirektno pogođeni negativnim efektima,

2) posebna pravila za upravljanje kreditnim rizikom, koja banka primjenjuje u slučaju da odobri posebne mjere klijentu,

3) preventivne mjere sa ciljem očuvanja kapitala ba naka.

(2) Banka odobrava olakšice, odnosno posebne mjere iz člana 3. ove odluke klijentima sa ciljem prevazilaženja poteškoća sa kojima se suočavaju i olakšavanja klijentima da u narednom periodu uredno izmiruju svoje obaveze prema banci.

(3) Odredbe ove odluke primjenjuju se na banke sa sjedištem u Republici Srpskoj kojima je Agencija za bankarstvo Republike Srpske (u daljem tekstu: Agencija) izdala dozvolu za rad.

Pojmovi

Član 2.

Pojedini pojmovi koji se koriste u ovoj odluci imaju sljedeće značenje:

1) kreditne obaveze su potraživanja banke od fizičkih i pravnih lica nastalih po osnovu ukupnog iznosa dospje- le i nedospjele glavnice, obračunate i nenaplaćene kamate i naknade vezane za kreditno-garancijski posao i potra- živanja po finansijskom lizingu i faktoring poslovima u skladu sa zaključenim ugovorom,

2) klijent banke je fizičko ili pravno lice čija je kreditna sposobnost usljed negativnog uticaja pandemije virusnog oboljenja COVID-19 pogoršana, odnosno čiji su izvori za otplatu usljed toga smanjeni i time mu je one- mogućeno ili će biti onemogućeno izmirivanje obaveza prema banci,

3) materijalno značajan iznos ima isto značenje kao u Odluci o upravljanju kreditnim rizikom i utvrđivanju očekivanih kreditnih gubitaka (u daljem tekstu: Odluka o upravljanju kreditnim rizikom).

Posebne mjere

Član 3.

(1) Banka može odobriti klijentima iz člana 2. stav 1. tačka 2. ove odluke sljedeće posebne mjere:

1) moratorijum, odnosno odgodu u otplati kreditnih obaveza,

2) uvođenje grejs-perioda za otplatu glavnice kreditnih obaveza u slučaju kredita koji se otplaćuju anuitetno na period od najduže šest mjeseci,

3) produženje krajnjeg roka za otplatu kredita koji se otplaćuju anuitetno,

4) produženje roka dospijeća kredita sa jednokratnim dospijećem, uključujući i revolving kredite i prekoračenja po transakcionim računima na period od najduže šest mjeseci, pri čemu bi klijenti tokom tog perioda mogli koristiti i dio izloženosti koji je bio neiskorišćen na dan modifikacije,

5) odobravanje dodatnog iznosa izloženosti za potrebe prevazilaženja njegovih trenutnih poteškoća sa likvidnošću,

6) druge mjere sa ciljem olakšavanja izmirivanja kreditnih obaveza klijenta i održavanja poslovanja klijenta.

(2) Posebne mjere su privremenog karaktera i odnose se na pružanje mogućnosti odgode plaćanja kreditnih obave- za, reprogramiranja kreditnih obaveza ili druge kreditne olakšice koje imaju za posljedicu modifikaciju izlože- nosti koju je banka odobrila fizičkim i pravnim licima zbog okolnosti koje mogu dovesti do otežanog izmirenja njihovih kreditnih i drugih obaveza prema banci, uz pre- duzimanje svih ostalih mjera za upravljanje kreditnim ri- zikom radi ublažavanja negativnih posljedica na kreditnu sposobnost klijenta banke, održivost njegovog poslovanja i poslovanje banke.

(3) Posebne mjere iz stava 1. ovog člana mogu da uključe i druge modalitete prilagođavanja načina i dinamike otplate kreditnih obaveza, primjerene olakšice i druge oblike podrške banke klijentima iz člana 2. stav 1. tačka 2. ove odluke.

(4) U okviru posebnih mjera iz stava 1. tačka 1. ovog člana banka je dužna sprovoditi sve potrebne aktivnosti radi adekvatnog upravljanja kreditnim rizikom i prilagođavanja trenutnim i privremenim okolnostima u poslovanju sa ciljem stvaranja uslova za naknadni oporavak i ublažavanje nepovoljnih ekonomskih posljedica uzrokovanih pojavom virusnog oboljenja COVID-19 na održivost poslovanja klijenta.

(5) Tretman posebnih mjera iz ovog člana mogu da imaju mjere koje je banka odobrila na osnovu pojedinačne analize kreditnog rizika ili rizika portfolija i/ili proizvoda, sektorske strukture izloženosti, na osnovu kojih je procijenila da će odobrene mjere omogućiti u narednom periodu uredno izmirenje kreditnih obaveza prema banci.

(6) Banka neće odobravati posebne mjere za klijente za koje nisu nastale promjene u njihovoj platežnoj sposobnosti.

(7) Banke su dužne objaviti informacije o mogućim posebnim mjerama na svojoj internet stranici.

Modalitet

Član 4.

(1) Banka je dužna za klijente iz člana 2. stav 1. tačka 2. ove odluke definisati primjeren modalitet koji sadrži posebne mjere iz člana 3. ove odluke koji će pomoći klijentima da u narednom periodu uspostave održivi model po- slovanja i uredno izmiruju kreditne obaveze prema banci.

(2) Modalitet može sadržavati jednu ili kombinaciju posebnih mjera na osnovu zahtjeva klijenta i pojedinačne kreditne analize, na osnovu kojih je banka procijenila da će odobrene mjere pomoći klijentu da u narednom periodu uredno izmiruje svoje obaveze prema banci.

(3) Banka može definisati modalitet za pojedinačnog klijenta ili na portfolio osnovu.

(4) Prilikom definisanja modaliteta za pravna lica koja imaju izloženosti u drugim bankama i nedepozitnim finansijskim organizacijama banka treba da aktivno djeluje s ciljem usaglašenog djelovanja sa drugim bankama i nedepozitnim finansijskim organizacijama u pronala ženju zajedničkog modaliteta za naknadno prilagođavanje realnih mogućnosti otplate kreditnih obaveza.

(5) Prije definisanja primjerenog modaliteta banka može klijentu odobriti moratorijum sa maksimalnim rokom trajanja do ukidanja stanja vanredne situacije u Repu blici Srpskoj, odnosno stanja proglašenja prirodne ili druge nesreće na teritoriji Bosne i Hercegovine s ciljem pripreme potrebne kreditne analize i utvrđivanja pri- mjerenog modaliteta za klijenta.

(6) Moratorijum iz stava 5. ovog člana ne smatra se značajnom modifikacijom iz člana 6. stav 1. ove odluke i ne utiče na trajanje moratorijuma iz člana 5. stav 2. ove odluke.

Moratorijum

Član 5.

(1) Moratorijum, u smislu ove odluke, predstavlja od- godu plaćanja kreditnih obaveza definisanih u članu 2. stav 1. tačka 1. ove odluke.

(2) Moratorijum kao jedna od posebnih mjera u okviru modaliteta može se ugovarati u trajanju do šest mjeseci.

(3) U toku trajanja moratorijuma banka ne obračunava zateznu kamatu na iznos dospjelih potraživanja.

Ostale modifikacije

Član 6.

(1) Modifikacija izloženosti podrazumijeva izmjenu nekih ili svih uslova originalnog ugovora, te se smatra značajnom modifikacijom u smislu Odluke o upravljanju kreditnim rizikom, odnosno banka prestaje priznavati originalnu stavku finansijske aktive i počinje priznava ti novu stavku, ali nije u obavezi da utvrđuje da li pred- metna stavka predstavlja POCI imovinu.

(2) U okviru primjene posebnih mjera kamatna stopa za modifikovane izloženosti ne može biti veća nego što je bila definisana postojećim ugovorom.

(3) Prilikom ugovaranja posebnih mjera banka ne može naplaćivati dodatne naknade za izvršene usluge, odnosno naknade povezane sa modifikacijom izloženosti.

(4) Za promjene prvobitno ugovorenih uslova kredita banke su u obavezi obezbijediti saglasnost svih ostalih ugovornih strana u kreditnom poslu.

Posebna pravila za upravljanje kreditnim rizikom

Član 7.

(1) Banka ne može odobriti posebne mjere u skladu sa ovom odlukom klijentima kod kojih postoji kašnjenje u izmirivanju obaveza prema banci duže od 90 dana u materijalno značajnom iznosu, odnosno dozvoljeno je odobravanje posebnih mjera samo klijentima čije su izloženosti raspoređene u nivo kreditnog rizika 3 na osnovu uslova prema kojima se smatra izvjesnim da dužnik neće u potpunosti izmiriti svoje obaveze prema banci definisanih članom 20. stav 3. Odluke o upravljanju kreditnim rizi kom.

(2) Banka modifikacije kreditnih obaveza koje su bile raspoređene u nivo kreditnog rizika 1 ili 2 na dan modifikacije označava u svom informacionom sistemu kao modifikacije uzrokovane tekućim potrebama dužnika, a modifikacije izloženosti koje su raspoređene u nivo kre ditnog rizika 3 na dan modifikacije označava u svom informacionom sistemu kao restrukturirane izloženosti.

(3) Izloženost nastala usljed modifikacije kredit nih obaveza klijenta koje su u trenutku modifikacije bile raspoređene u nivo kreditnog rizika 1 može biti zadrža- na u nivou kreditnog rizika 1 na dan modifikacije, a dalje raspoređivanje izloženosti u nivoe kreditnog rizika za vrijeme važenja ove odluke zavisiće isključivo od kriterijuma broja dana kašnjenja u materijalno značajnom izno- su. Pri tome, kriterijum značajnog povećanja kreditnog ri zika neće se uzimati u obzir (stavljanje na tzv. watch listu, kriterijumi za pogoršanje finansijskih pokazatelja du žnika definisani internim aktima banke i slično).

(4) Izloženost nastala usljed modifikacije kredit- nih obaveza klijenta koje su u trenutku modifikacije bile raspoređene u nivo kreditnog rizika 2 može biti zadržana u nivou kreditnog rizika 2 na dan modifikacije, a dalje raspoređivanje izloženosti u nivoe kreditnog rizika za vrijeme važenja ove odluke zavisiće isključivo od kriterijuma broja dana kašnjenja u materijalno značajnom iznosu. Pri tome, banka nije tokom trajanja ove odluke u obavezi da razmatra ispunjenost uslova prema kojima se smatra izvjesnim da dužnik neće u potpunosti izmiriti svoje obaveze prema banci iz člana 20. stav 3. Odluke o upravljanju kreditnim rizikom, izuzev kriterijuma koji se odnosi na pokretanje stečajnog postupka ili likvidaciju dužnika. Banka može rasporediti ove izloženosti u nivo kreditnog rizika 1 samo nakon isteka perioda oporavka definisanog Odlukom o upravljanju kreditnim rizikom.

(5) Izloženost nastala usljed modifikacije kreditnih obaveza klijenta koje su u trenutku modifikacije bile raspoređene u nivo kreditnog rizika 3 zadržava se u nivou kreditnog rizika 3 i može se rasporediti u nižu kategoriju izloženosti samo nakon isteka perioda oporavka definisanog Odlukom o upravljanju kreditnim rizikom.

(6) Banka može u periodu od tri mjeseca od dana stupanja na snagu ove odluke kao referentni datum za utvrđi- vanje nivoa kreditnog rizika i broja dana kašnjenja koristi datum 29.2.2020. godine umjesto datuma modifikacije.

(7) Banka ne može smanjivati procenat pokrivenosti izloženosti očekivanim kreditnim gubicima bez otplate modifikovane ili restrukturirane izloženosti.

Odobrenje posebnih mjera

Član 8.

(1) Posebne mjere banka može sprovoditi po osno- vu pisanog zahtjeva fizičkog i pravnog lica ili njihovo korišćenje može pokrenuti samoinicijativno u okvi- ru redovnog procesa praćenja potraživanja u kašnjenju, imajući u vidu nepovoljne ekonomske posljedice (direktne i/ili indirektne) uzrokovane pojavom virusnog oboljenja COVID-19.

(2) Prije odobrenja posebnih mjera propisanih ovom odlukom banka je dužna da klijente upozna sa mogućno stima korišćenja istih, svim uslovima i efektima mjera (ponuda), a klijenti su dužni izjasniti se o ponudi i dostaviti pisanu izjavu o prihvatanju ponude ako istu prihvataju.

(3) Prihvatanje ponude iz stava 2. ovog člana smatraće se izjavom volje klijenta da je saglasan sa izmijenjenim uslovima kreditiranja, koja u vanrednoj situaciji izazvanoj pojavom COVID-19 može privremeno biti prihvaćena u elektronskoj formi.

(4) Izuzetno, ako banka procijeni da fizičko lice neće biti u mogućnosti dati odgovor na ponudu banke zbog tehničkih ili drugih prepreka, banka može aktivirati moratorijum iz člana 4. stav 5. ove odluke, uz obavezu naknadnog informisanja istog i dokumentovanje razloga za takvo postupanje banke.

(5) Banka je dužna utvrditi način evidencije o postupanju u skladu sa odredbama ovog člana Odluke i osigurati potpunu dokumentovanost sprovedenih postupaka.

Očuvanje kapitala banke

Član 9.

(1) Banka je dužna sa dodatnom pažnjom pratiti promjene u vlastitom poslovnom modelu, likvidnosti i rizičnom profilu, te u skladu sa tim preduzeti aktivnosti sa ciljem održavanja adekvatnog nivoa i strukture kapitala za pokriće svih rizika kojima je ili bi mogla biti izložena banka u nastalim okolnostima poslovanja.

(2) Postupanje banke u skladu sa stavom 1. ovog člana podrazumijeva sve neophodne mjere koje uključuju:

1) zadržavanje dobiti ostvarene u 2019. godini,

2) odgodu i/ili otkazivanje isplate dividende, varijabilnih naknada organima upravljanja i zaposlenim čije profesionalne aktivnosti imaju značajan uticaj na rizični profil banke za vrijeme važenja ove odluke.

(3) Za vrijeme trajanja stanja iz člana 4. stav 5. ove odluke banke mogu koristiti zaštitni sloj za očuvanje kapitala, poštujući odredbe iz stava 2. ovog člana i uz prethodno obavještenje Agencije.

Izvještavanje

Član 10.

(1) Banka je dužna sačiniti i Agenciji dostaviti program posebnih mjera u roku od petnaest (15) dana od stupanja na snagu ove odluke.

(2) Banka je dužna osigurati praćenje realizacije posebnih mjera, voditi posebne analitičke evidencije na način da sve aktivnosti o odobravanju i ugovaranju poseb- nih mjera iz ove odluke i njihovi efekti budu pregledni i dostupni za potrebe banke i u svrhu nadzora koji obavlja Agencija.

(3) Banka je dužna izvještavati Agenciju o efektima realizacije posebnih mjera u skladu sa formom i u rokovi- ma koje će direktor Agencije propisati u roku od 10 dana od dana stupanja na snagu ove odluke.

(4) Program posebnih mjera i izvještaji koji se dostavljaju Agenciji treba da budu usvojeni od strane uprave banke.

(5) Banka je dužna da programom posebnih mjera definiše:

1) ovlašćenja i odgovornosti u procesu sprovođenja mjera i aktivnosti,

2) sistem praćenja i izvještavanja u banci i izvještavanja Agencije o aktivnostima i mjerama iz ove odluke i rezultatima u vezi sa njihovom primjenom,

3) vrste privremenih mjera i olakšica i uslove za njihovu primjenu,

4) način dokumentovanja kreditnih aktivnosti,

5) postupak komunikacije sa klijentima u smislu odredaba ove odluke i druge elemente koje ocijeni relevantnim za primjenu odredaba iz ove odluke,

6) posebne mjere sistema unutrašnjih kontrola.

Završne odredbe

Član 11.

Ova odluka stupa na snagu narednog dana od dana objavljivanja u “Službenom glasniku Republike Srpske”.

Broj: UO-137/20 Predsjednik

20. marta 2020. godine Upravnog odbora,

Banjaluka Bratoljub Radulović, s.r.

{kind=link}